2022年3月10日,山西省藥械集中招采中心發布《關于開展三明采購聯盟省際中藥飲片集中帶量采購品種填報相關采購數據的通知》,宣布21個中藥飲片帶量采購的數據填報開始,包含黃芪、黨參片、金銀花、當歸、紅花、麥冬、黃連片、太子參、白芍、甘草片、地龍、丹參、黃芩片、山藥、蒲公英、牡丹皮、桔梗、水蛭、川芎、白術。

本期,我平台将通過對21個集采中藥飲片品種的多維度數據分析,剖析中藥飲片集采開展之後,将給中藥材生産端帶來的影響。

一、原料價格:品種産新前行情持續上揚,推動成本不斷攀升

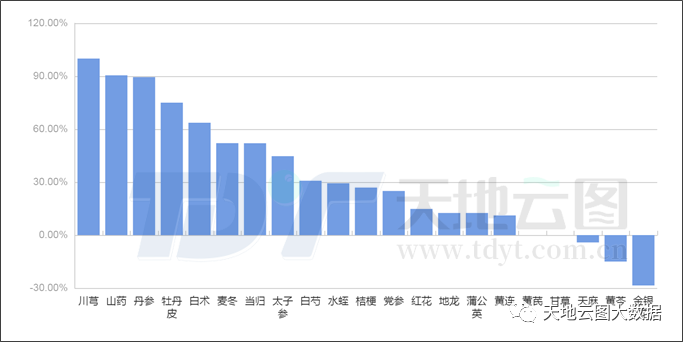

圖1:山西中藥飲片集采的21個品種2021年行情變化情況

從行情變化看:集采的21個品種中,2021年價格上漲的品種占比較高,在2022年産新前仍會推動成本不斷攀升。

21個集采品種中,上漲品種有16個,占比76.19%;持平品種有2個,占比9.52%;下跌品種有3個,占比14.29%。

其中,價格漲幅≥50%的有7個,占上漲品種的比例為43.75%,包括川芎、山藥、丹參、牡丹皮、白術、麥冬和當歸;價格漲幅在20%-50%的有5個,在上漲品種中占比31.25%,包括太子參、白芍、水蛭、桔梗和黨參;價格漲幅<20%的品種有4個,在上漲品種中占比25.00%,即紅花、地龍、蒲公英和黃連。

其中,行情跌幅<20%的品種有2個,即天/麻和黃芩,占下跌品種的比例為66.67%;品種跌幅≥20%的有1個金銀花,占比33.33%。

在21個集采品種中,有疫情類常用中藥材,包括金銀花、桔梗、黃芩、蒲公英、黃連,易受到疫情反複的影響,導緻行情大幅度變化;而如麥冬、川芎、丹參和太子參這些品種,一旦價格持續低迷,産區生産快速調減,供求矛盾極易發生改變;2021年受天氣影響減産的品種,如山藥、白術、白芍、紅花、黨參、當歸等,降雨過多極易導緻植株長勢欠佳,單産能力下降明顯。

因此,以上這些集采品種在2022年産新期到來前,價格普遍處于高位,将導緻中藥集采成本居高不下,無法真正有效體現以量換價的本質。

二、原料供給:集中于中藥材大宗品種,家種品種為主導

圖2:山西中藥飲片集采21個品種原料供應來源

從原料來源看:21個集采品種中,家種品種供應占比最高,且普遍集中于中藥材大宗品種。

21個集采品種中,家種供應品種有15個,占比71.43%,包括川芎、山藥、牡丹皮、白術、麥冬、當歸、太子參、白芍、桔梗、黨參、紅花、黃連、黃芪、天/麻和金銀花;家種和野生均有的品種有4個,丹參、蒲公英、甘草和黃芩,占比19.05%;野生供應品種有2個,水蛭和地龍,占比9.52%。

中藥材大宗品種一直以來都是行業關注焦點,此次集采的川芎、山藥、白術、白芍、桔梗、黨參、黃芪、丹參、金銀花等即屬此類。

而家種品種的生産易受到行情變化影響,一旦價格低迷,生産将快速調減,最具代表性的品種有麥冬、山藥、紅花等。家種與野生均供應市場的品種,通常因為形成了資源互補,價格變化幅度相對平穩。

野生品種則因資源的逐漸減少或者資源的枯竭速度加劇,行情整體保持上漲态勢,如水蛭和地龍,特别是心腦血管

疾病用藥配方中的野生品種,未來供求矛盾将會更加凸顯。

中藥集采主要聚焦于中藥材大宗品種,一方面社會消費需求巨大,另一方面原料供給來源有保障。

三、種植情況:2022年家種品種易因高價刺激産區生産

中藥材的生産情況往往會受到上一年中藥材行情漲跌的影響,特别是一些高收益品種将會成為農戶種植和生産的首選。因此,中藥材的種植和生産周期變化也會對未來中藥價格變化造成直接影響。

圖3:山西中藥飲片集采品種中19個家種中藥原料生産周期

(以家種品種計算,家種和野生均有供應以家種品計算)

從生産周期看:生産周期為1-2年的集采品種原料,因其經濟效益顯著,将迎來擴種。

在山西集采的19個家種品種中,生産周期為1年的有6個,占比31.58%,包括麥冬、川芎、山藥、黃芪、紅花和太子參;生産周期為2年的有7個,占比36.84%,有天/麻、當歸、桔梗、黃芩、白術、蒲公英和丹參。生産周期為3年的有5個,占比26.32%,有金銀花、甘草、黨參、白芍和黃連。生産周期為4年的有1個牡丹皮,占比5.26%。

圖4:山西中藥飲片集采19個家種中藥原料農戶種植淨收益

(注:以2021年全年均價計算)

從種植淨收益看:2021年,天/麻種植淨收益最高,太子參種植收益出現虧損。

19個家種品種中,種植淨收益≥2萬元的有2個,天/麻和金銀花,占比10.53%;種植淨收益在1-2萬元的有7個,有麥冬、甘草、當歸、牡丹皮、桔梗、黨參和川芎,占比36.84%;種植淨收益在0.5-1萬元的有5個,黃芩、山藥、白術、白芍和蒲公英,占比26.32%;種植淨收益<0.5萬元的有4個,黃連、黃芪、丹參和紅花,占比21.05%;種植淨收益出現虧損的有1個太子參,占比5.26%。

可以看到,19個家種品種中,當前農戶種植熱情比較高漲的品種有麥冬、川芎、山藥、桔梗、白術、蒲公英、金銀花、甘草、黨參。其中麥冬、川芎、山藥、太子參生長周期為1年的品種,而桔梗、白術、蒲公英為生長周期為2年的品種。這些品種因經濟效益顯著,或将成為未來1年裡農戶種植的首選,在集采時,采取分批次

采購的方式,可以避免因産能暴增帶來的成本風險。

四、生産情況:生長周期短的品種産能極易恢複

圖5:山西中藥飲片集采19個家種生産恢複周期

從生産恢複時間看:生産周期短的品種,生産難度較低,未來産能将會暴增。

通常情況下,生産恢複周期1-2年的品種,其種植難度相對較低,産能恢複速度快,易導緻未來庫存激增。在19個家種品種中,麥冬、川芎、山藥、黃芪、紅花、太子參、當歸、桔梗、黃芩、白術、蒲公英和丹參屬此類。

生産恢複周期3-4年的品種,種植難度相對偏高,生産恢複調整速度比不上生産恢複周期短的品種,在過渡期中行情依舊會保持堅挺,包括金銀花、甘草、黨參、白芍、黃連和牡丹皮。

但近年來産區種植不僅沒有減少還有繼續擴增的品種,或者涉及政府扶貧相關的品種,如金銀花、黃芩、當歸、甘草、白術、白芍、紅花等,生産恢複周期将會有所提前,值得留意。

五、結論,必須加快建設現代化中藥材生産流通體系

1、中藥飲片集采全面落地實施,原料成本可能不降反升 受全球通貨膨脹持續影響,導緻國内農副産品的價格持續攀升,

中藥材原料價格異常波動加劇,企業的生産成本不斷攀升。一旦中藥飲片集采品種被炒作者“狙擊”,不排除出現越招越高甚至中标即死的情況。

2、源頭生産保障體系無法保障大規模集采活動 當前國内中藥材生産流通體系仍處于提檔升級的關鍵階段,特别是農村勞動力匮乏、生産服務平台不完善,使中藥材生産依然要“靠天吃飯”,稍有自然災害或人為炒作,生産大上大下,極容易出現斷供斷貨。

3、中藥材流通呈現多環節不透明 過去30多年基于傳統中藥材專業市場的貿易流通方式,早已無法滿足産銷快速對接的強烈需求。中藥材第三方交易服務平台,雖然經過多年的嘗試和努力,但效果并不明顯,多家平台

企業處于虧損甚至瀕臨倒閉。

因此,要實現中藥飲片大規模集采的高效、有效和順利實施,必須率先突破基于中

藥材産地源頭的現代化生産貿易服務體系建設。

例如,在平台建設方面,利用中藥産業大數據平台理順産業鍊條,實現中藥産品從原材料種植、生産、加工、流通到銷售的底層邏輯貫通,從而實現閉環。

在種植環節,以政策、金融、商業保險等方式反哺生産端,實現農戶收益穩定可持續,避免價賤傷農。

在生産環節,以區塊鍊理念構建訂單農業,與需求企業年度訂單直接挂鈎,避免外部資本介入,确保供應價格的穩定。

在流通環節,采用一碼到底,實現可追溯體系。近日甯夏中甯枸杞産區開始推廣溯源碼包裝、閉環流通的枸杞子流通模式,其它産區不妨借鑒。

在銷售環節,則應加快與原産地對接,以優質優價的方式确保原料的穩定供應。