5月25日,國務院公布2022年最新醫改任務,其中提及進一步推進藥品耗材帶量集采,逾期許久的第七批國采有望提速。截至2022年5月25日,最熱門品種——注射用奧美拉唑鈉企業競争格局已演變至?1+26?,同台競技超10家的品種已達14個;早前,南甯會議透露出未來國采的新動向,其中明确了四大類産品将不适宜納入集采,具體有哪些?下文将一一呈現。

第七批國采箭在弦上,最新競争格局出爐

自2020年起,一年兩輪的國家帶量集采幾乎已成業界的定律。不過今年受上海疫情影響,第七批國采已延後(此前業内推測在3月底/4月初),具體開标時間還需看疫情受控進度。

昨日(5月25日),國辦發布的《深化

醫藥衛生體制改革2022年重點工作任務》指出,進一步加大藥品耗材集中帶量采購的力度......該信号的釋放,标志着一旦條件成熟,第七批國采的開标工作或重新提上日程。

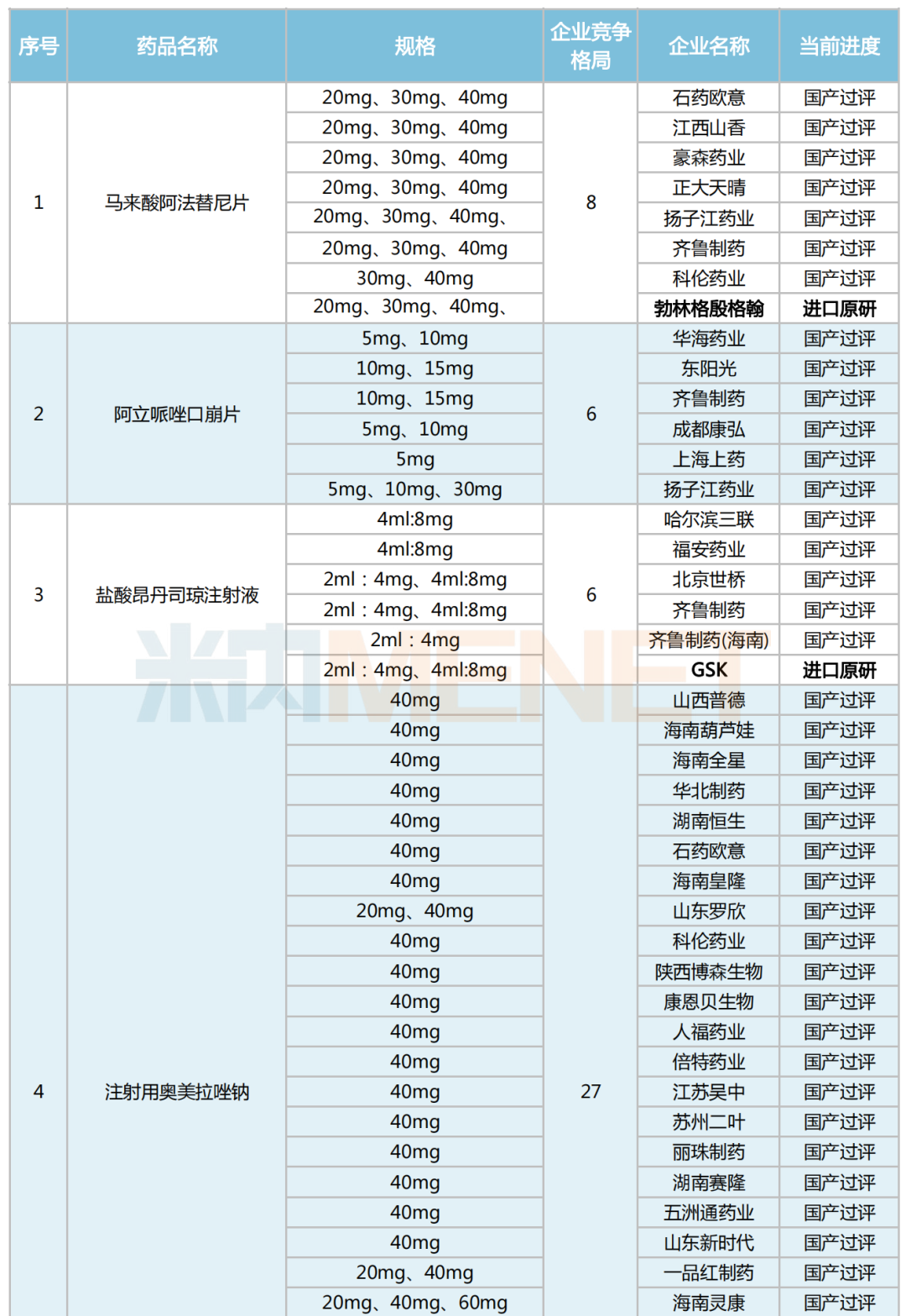

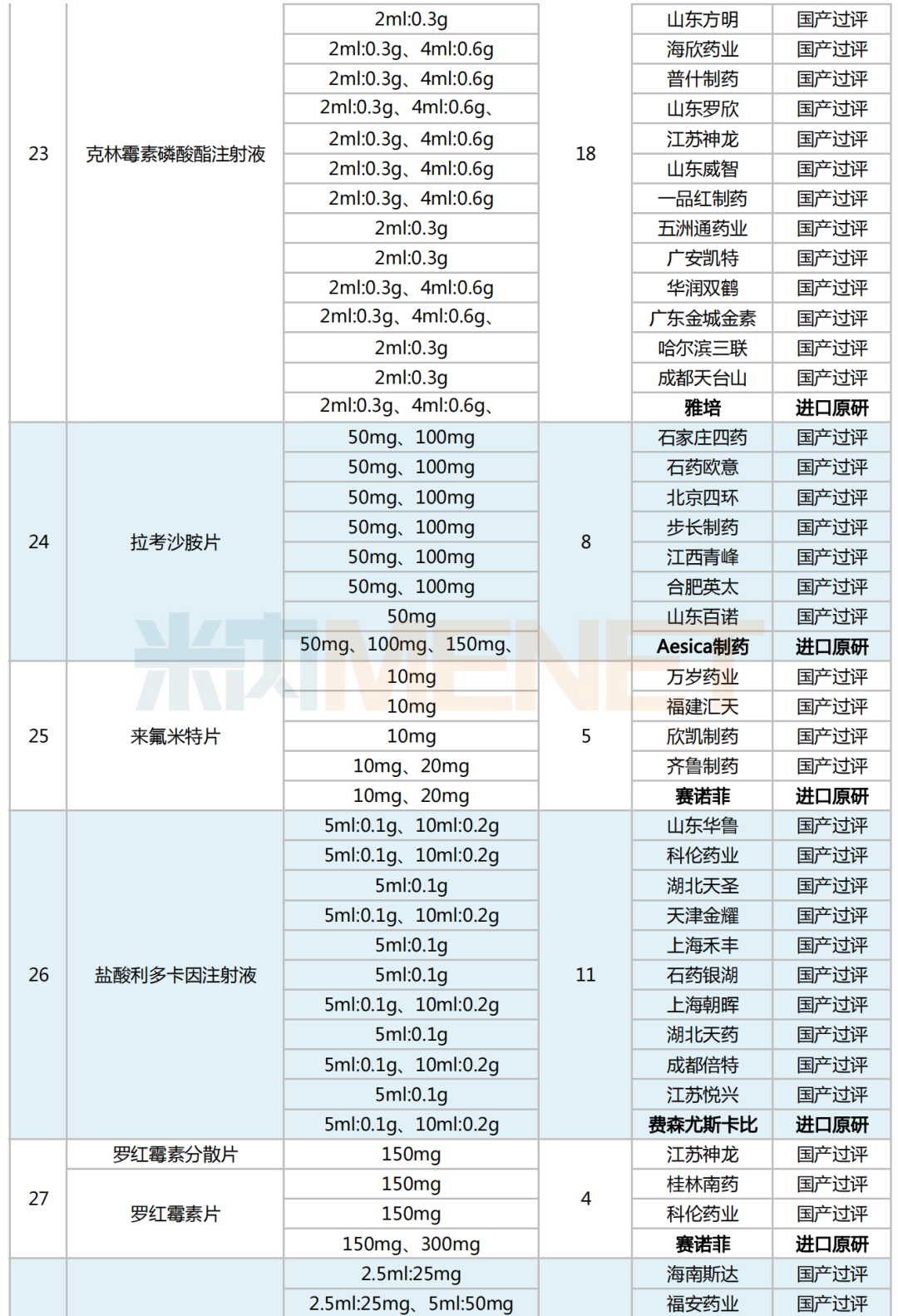

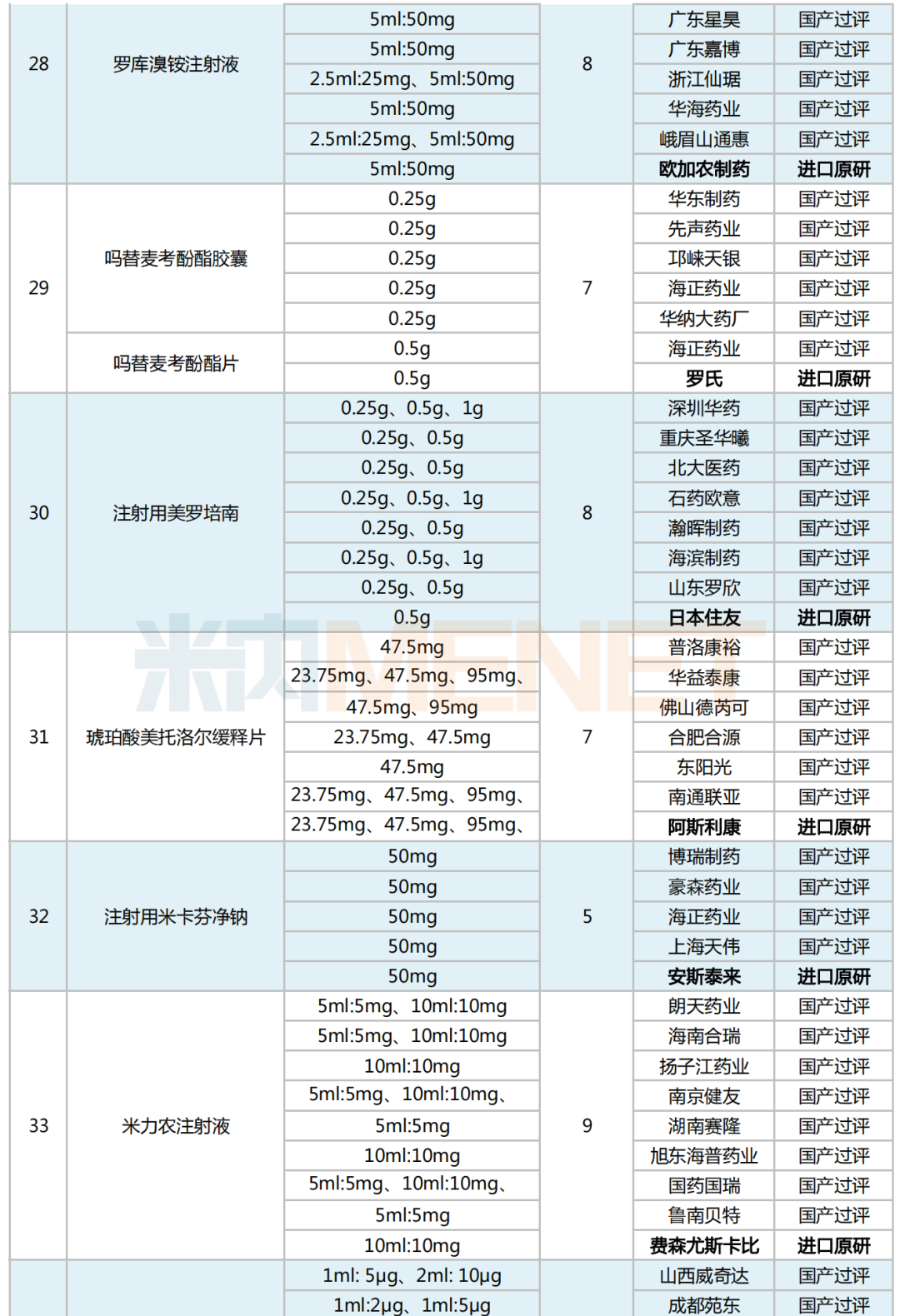

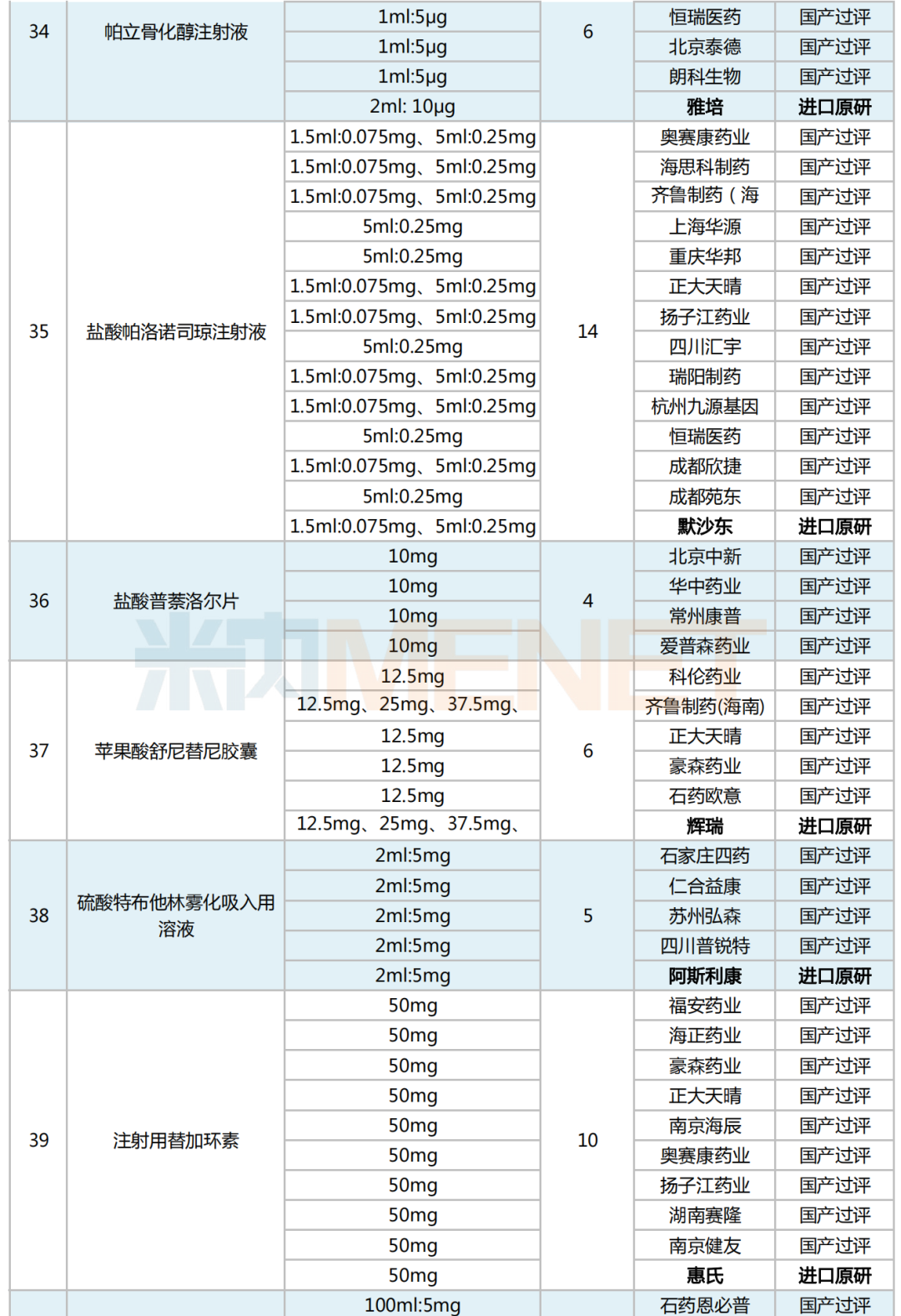

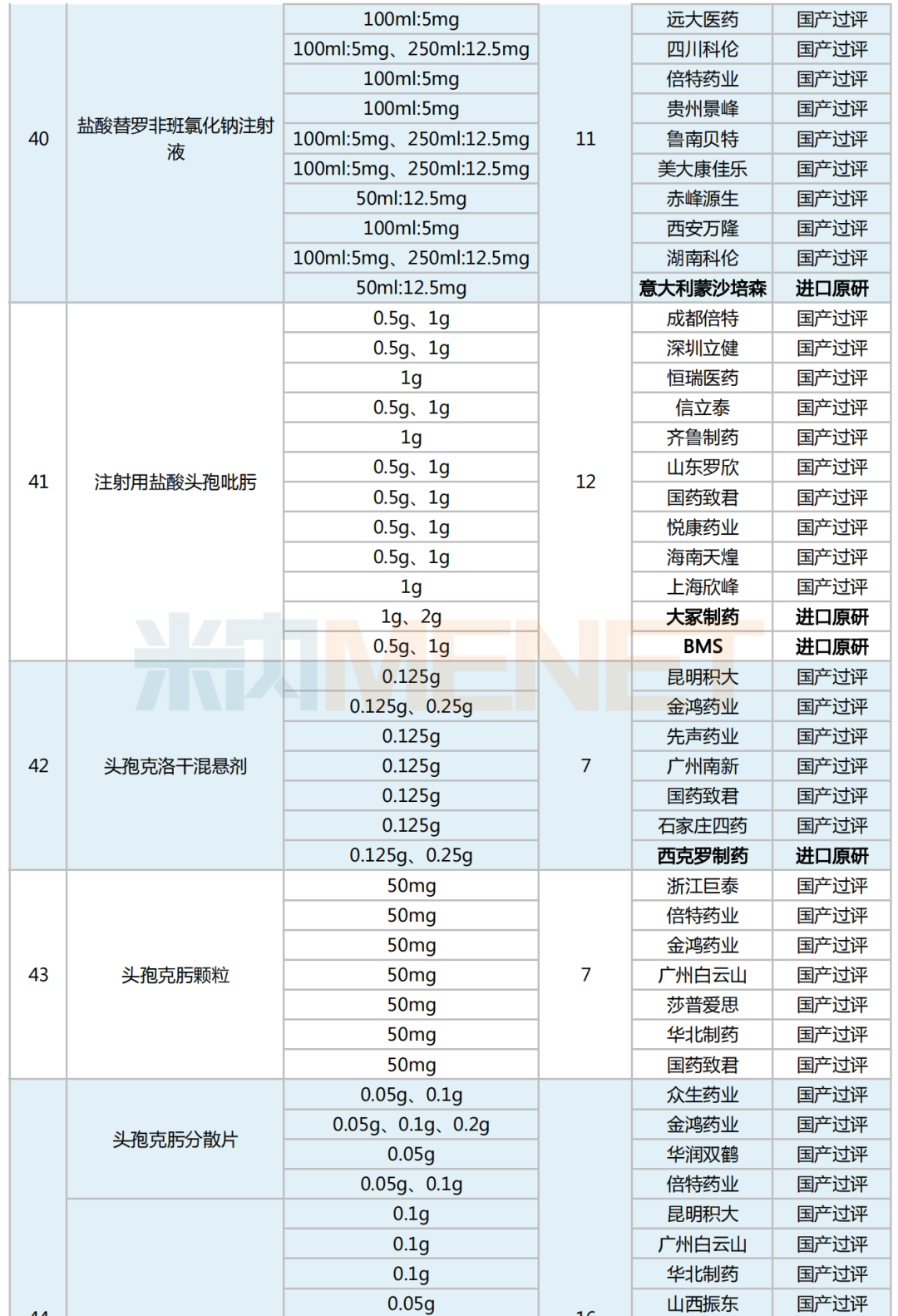

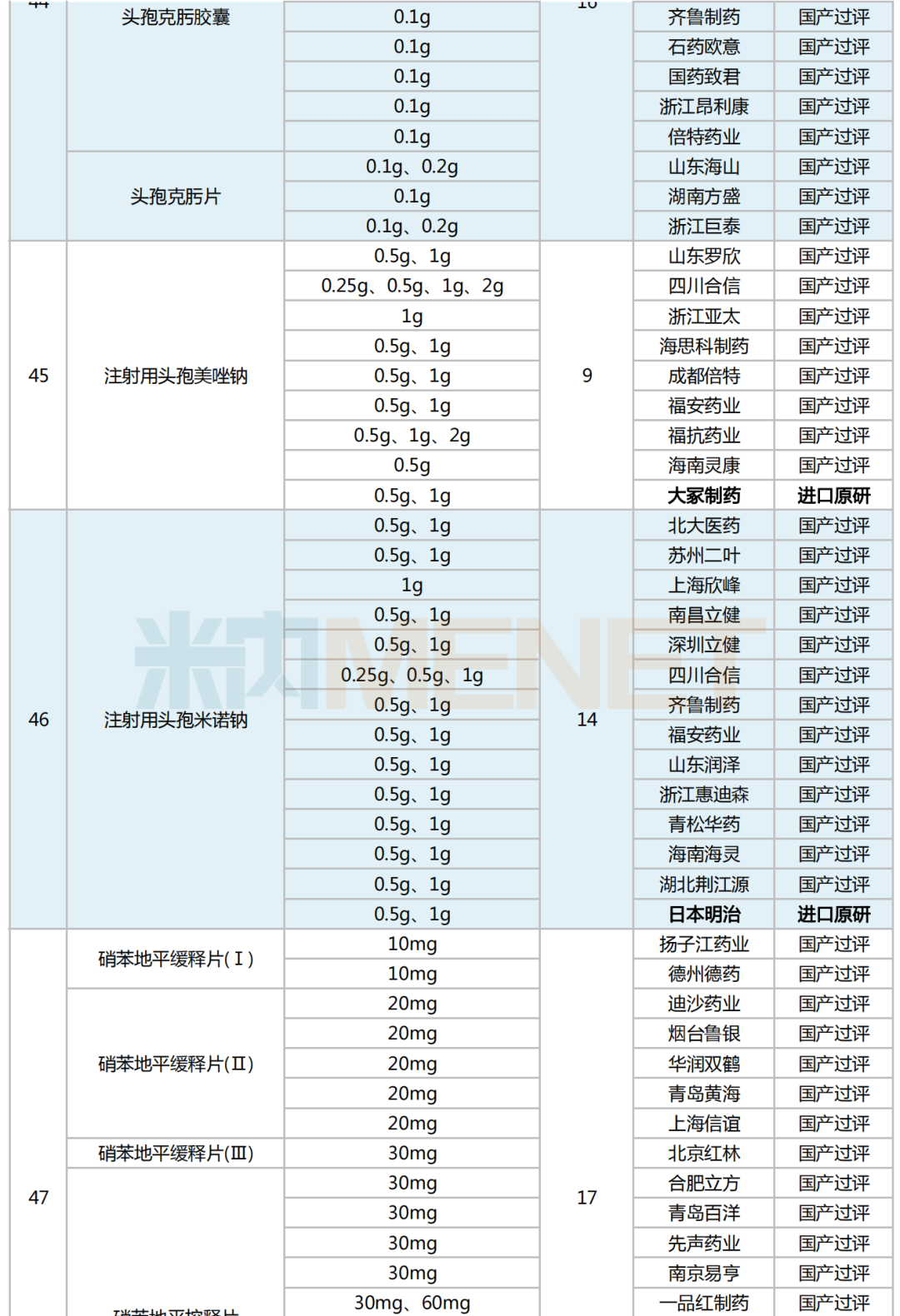

據悉,新一輪國家帶量采購拟納入58個品種(208個品規),米内網數據顯示,14個品種企業競争數超10家,最熱門品種接近30家......

第七批國采品種企業競争格局

來源:米内網數據庫

從上述表格不難看出,擁有注射用奧美拉唑鈉國采入場券的企業高達27家,奧賽康藥業、一品紅制藥、石藥歐意、科倫藥業等26家本土藥企将對原研廠商——阿斯利康發起“圍攻”,競争态勢異常激烈。米内網數據顯示,2021年該藥在中國城市公立

醫院、縣級公立醫院、城市社區中心以及鄉鎮衛生院(簡稱中國公立醫療機構)的銷售規模超40億元,江蘇奧賽康藥業(45.44%)、阿斯利康(15.35%)為本品的銷售主力軍,合共市占比超60.79%。

另外,4個品種競争企業數也超16家,分别是:院内降壓藥Top1——硝苯地平緩控釋制劑,米内網數據顯示,硝苯地平緩控釋制劑在2021年中國公立醫療機構終端銷售額超過80億元;一線抗乙肝病藥——丙酚替諾福韋口服常釋劑型,據吉利德年報披露,2021年該藥全球銷售額超過8億美元;臨床常用抗菌藥——克林黴素注射劑,本品具有抗菌譜廣、副作用較小、抗菌活性強等療效優勢,臨床需求巨大,2021年在中國公立醫療機構銷售額超過10億元;經典頭孢類抗生素——頭孢克肟口服常釋劑型,2021年在中國公立醫療機構終端銷售額接近30億元。

未來兩年,化藥集采仍是行業内的主旋律。對于第七批集采,企業該如何做好報價,也是大家關注的重點之一。首先競标企業需留意自身産品的過評情況,其次還有産品的質量、價格、市場容量、潛力等。同時,研究此前産品報價的規律也很重要,是否最低價就能中選,或者說企業在報價需要有所保留等。同時,如果有外資企業殺入,還需要進一步分析産品的整體競争格局,做到知己知彼方能百戰不殆。

四類産品,或将不納入國家集采!

伴随國采常态化的推進,“500集采目錄”入選品種數也将近過半,“應采盡采”的政策機制下,生物藥、中成藥、

醫療器械等産品納入國采也将假以時日。這邊集采的戰火加速蔓延,那邊四類産品或能“置身事外、免遭于難”。

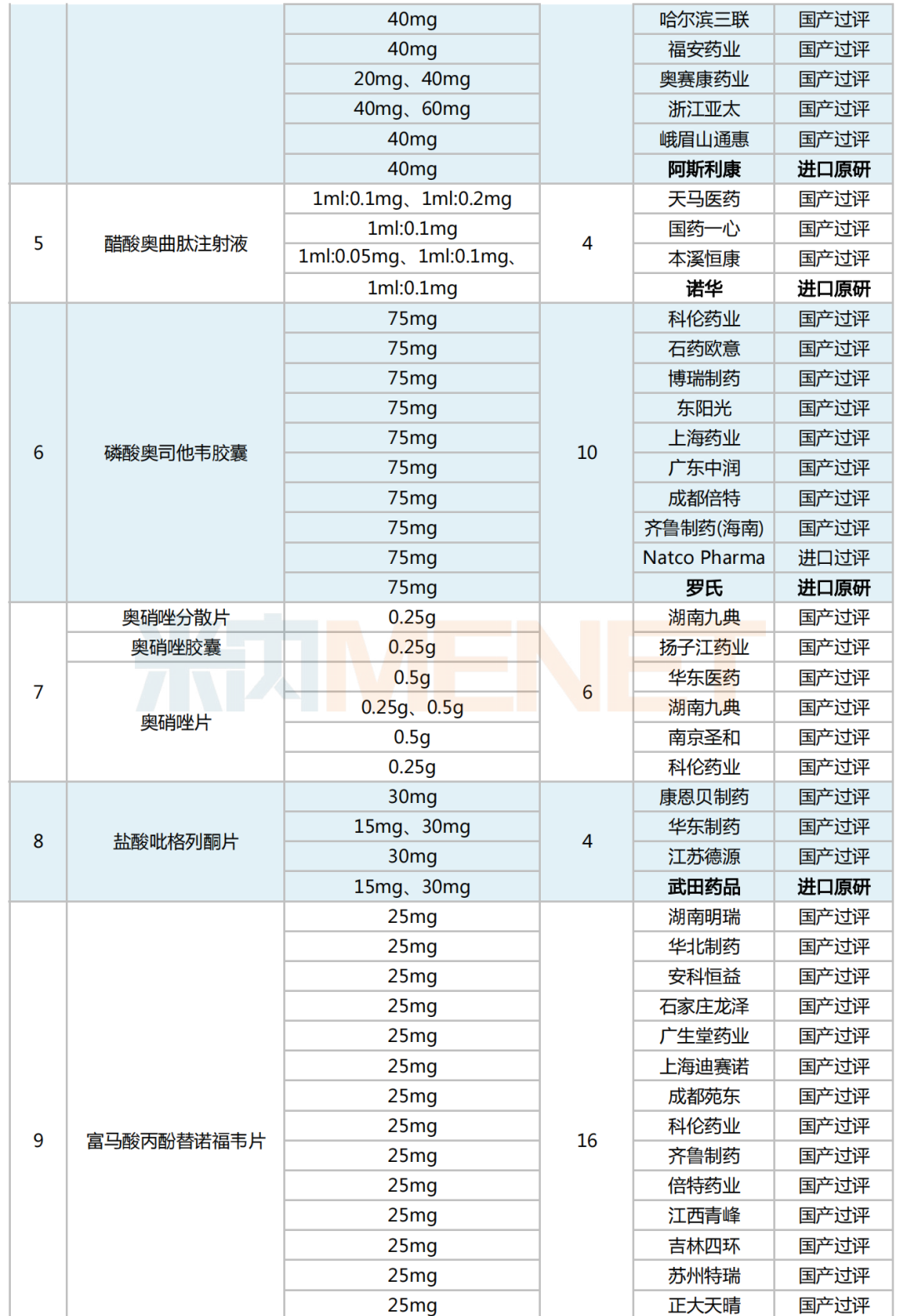

首當其沖的是“不推薦參比”品種。2021年2月20日,CDE發布了《臨床價值明确,無法推薦參比制劑的化學藥品目錄(第一批)》(征求意見稿)及相關配套文件。

臨床價值明确,無法推薦參比制劑的化學藥品目錄(第一批)

*表示已納入國采品種

來源:CDE官網、米内網數據庫

除鹽酸氨基葡萄糖片/膠囊、碳酸氫鈉片已被納入第三批國采目錄外,其餘品種準入的概率均不大。好比口服補液鹽散(Ⅲ),2020年起已滿足集采競争格局,但至今仍未納入國采。

不過,像氯化鈉注射液、葡萄糖注射液這類大輸液品種,涉及

企業批文數百個,賽道高度擁擠,入局要謹思慎行。

第二類的便是“重點監控”的産品。2019年7月1日,國家衛健委醫政醫管局發布通知,公布了《第一批國家重點監控合理用藥藥品目錄》(化藥及生物制品)。

綜合來看,這類産品大多是臨床價值不高、治療功效不太明确的調節劑、保護劑。受國家的嚴格監控,該類藥物在在院内的處方量難以把控,因此大概率不會被納入國采。

米内網數據顯示,2017年前,部分輔助用藥常年高居中國公立醫療機構終端其他神經系統用藥産品TOP10,自2019年《重點監控目錄》發布後,2020年的Top10榜單中便不見這類産品影蹤了。

“遠離”國采後,雖然品種的售價不會發生明顯波動,但受國家重點監控後,産品的銷量已出現明顯的回落。因此,?量與價?仍然值得衡量、考慮。

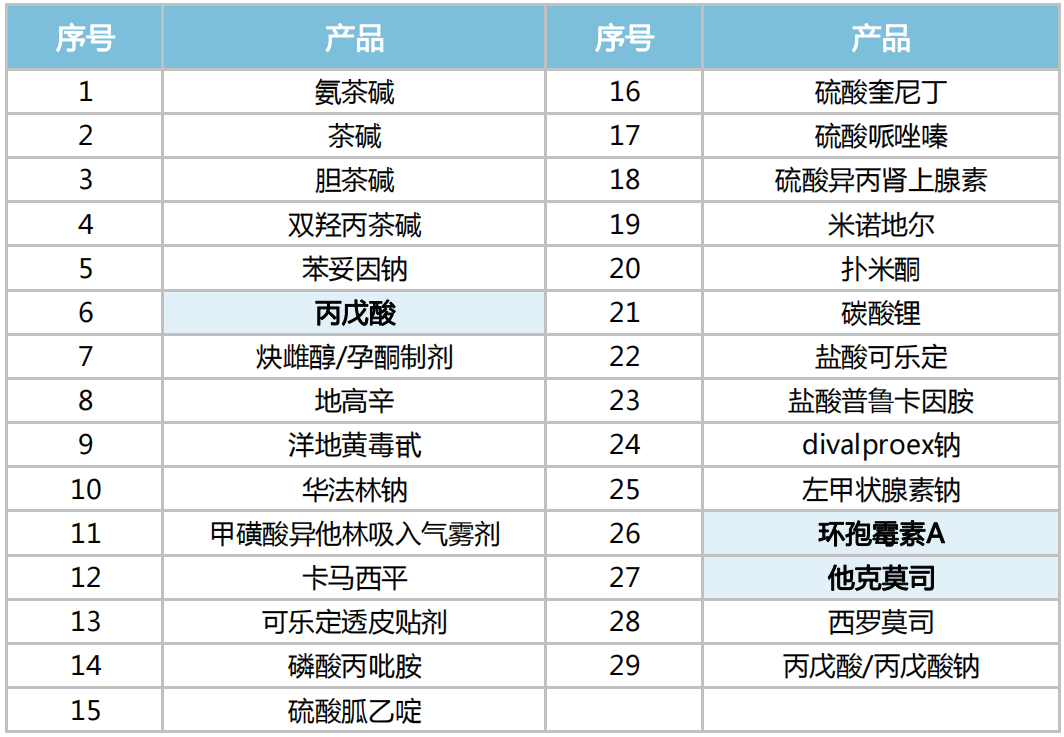

緊随其後的是“治療窗(指數)”比較窄的産品。窄治療指數藥物(NTIDs)一般是指劑量或血藥濃度的微小變化即可能導緻治療失敗和/或嚴重不良反應,進而危及生命,或者導緻永久或嚴重的殘疾或功能喪失的藥物。

目前,國際上仍缺乏NTIDs完整的目錄,但根據美國FDA及歐美國家的相關文件,至少可整理出30個窄治療窗産品。

屬于資料窗窄的部分藥物目錄

來源:FDA官網

如環孢素,2020年6月已出現在第三批國采的報量名單中,但在最終名單公布之時,又拿掉了該品種,可見國家對該類産品的選取還是比較謹慎。據悉,環孢素2021年在中國公立醫療機構終端銷售突破20億元,同比增長9.88%,若本品劃入集采,國内相關市場将面臨大洗牌。

畢竟,“治療窗較窄”的藥物就是有替換風險的一類産品,個體差異性比較大,對用藥的穩定性有比較高的要求;好在,展開布局的企業較少,産品市場的潛力尚可。

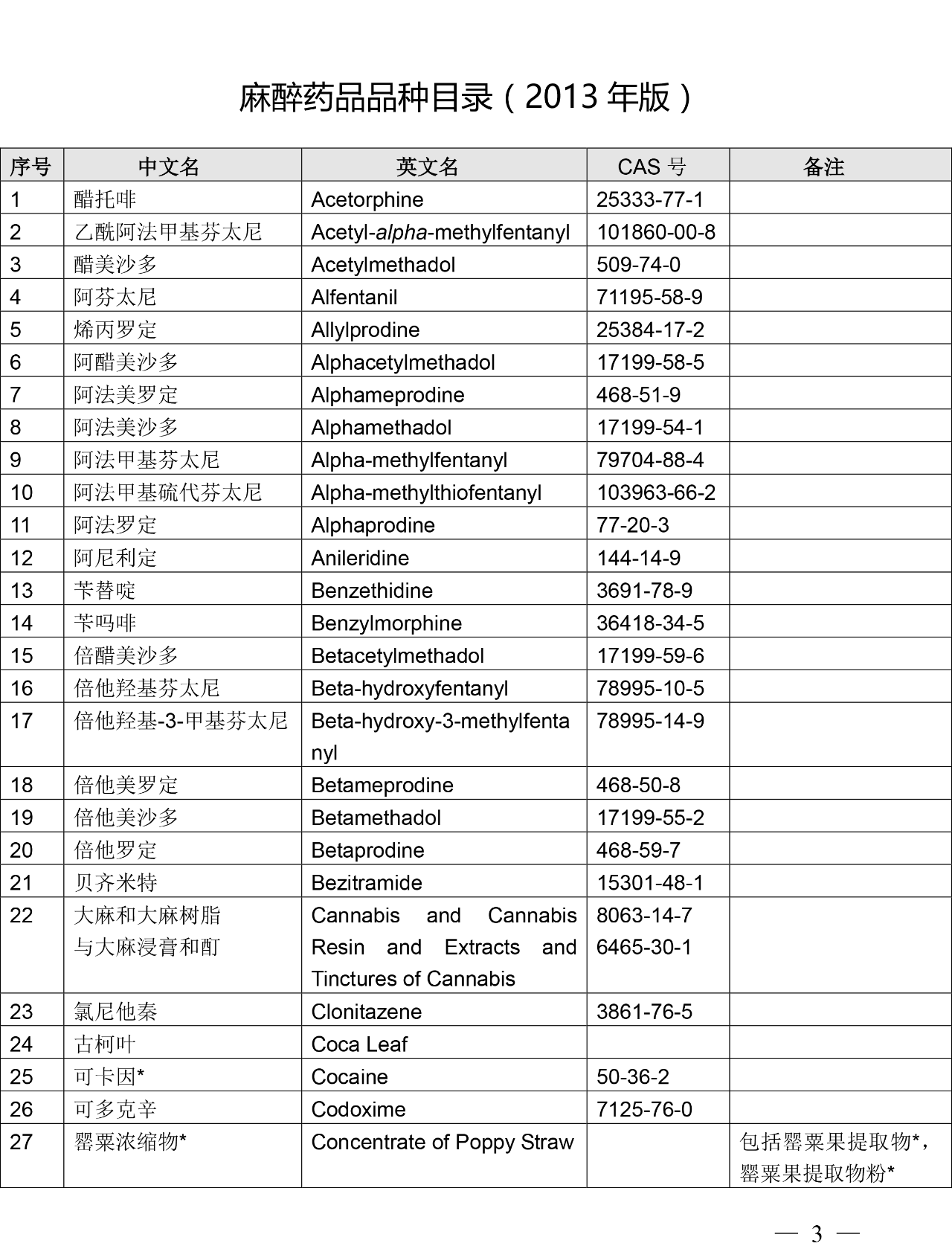

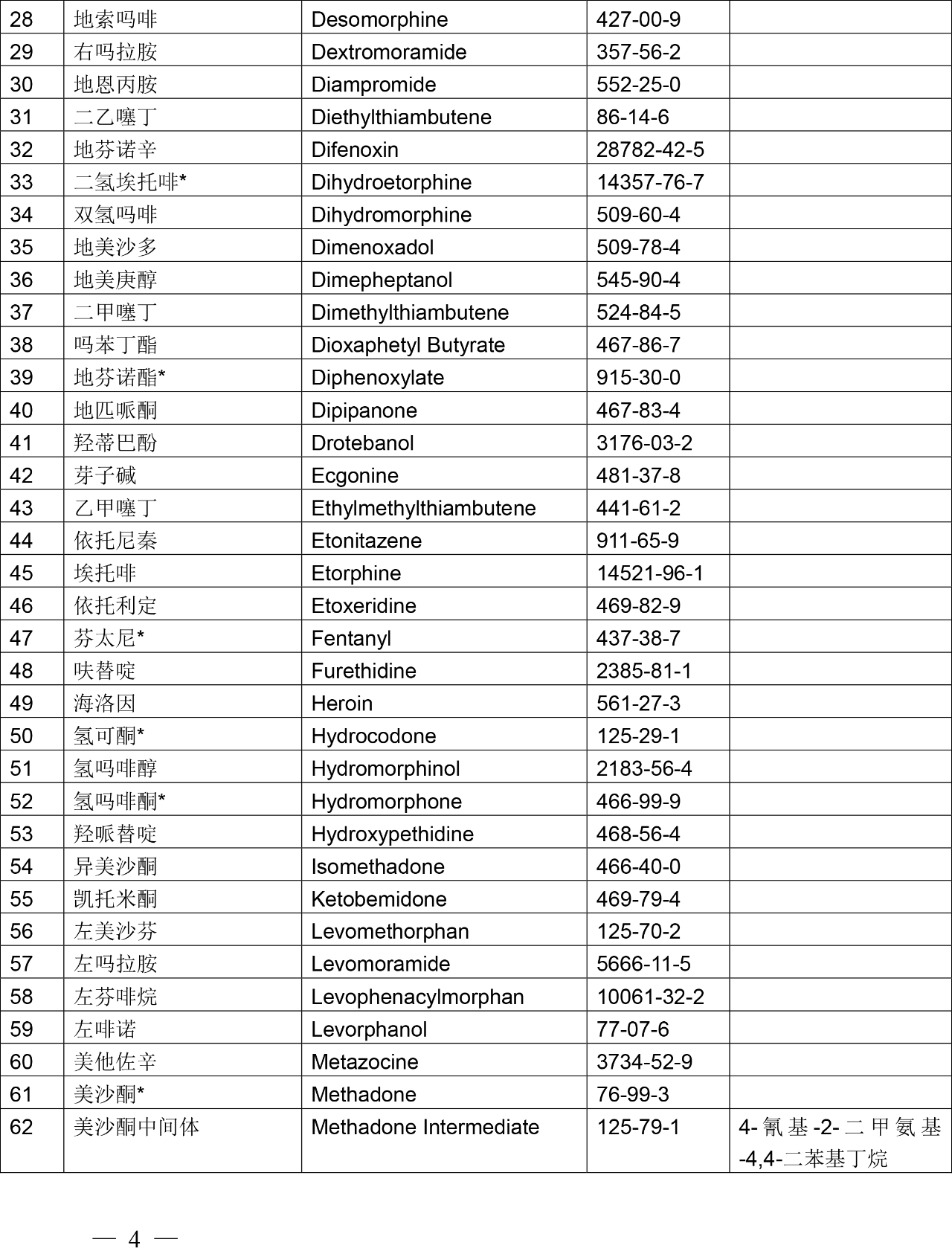

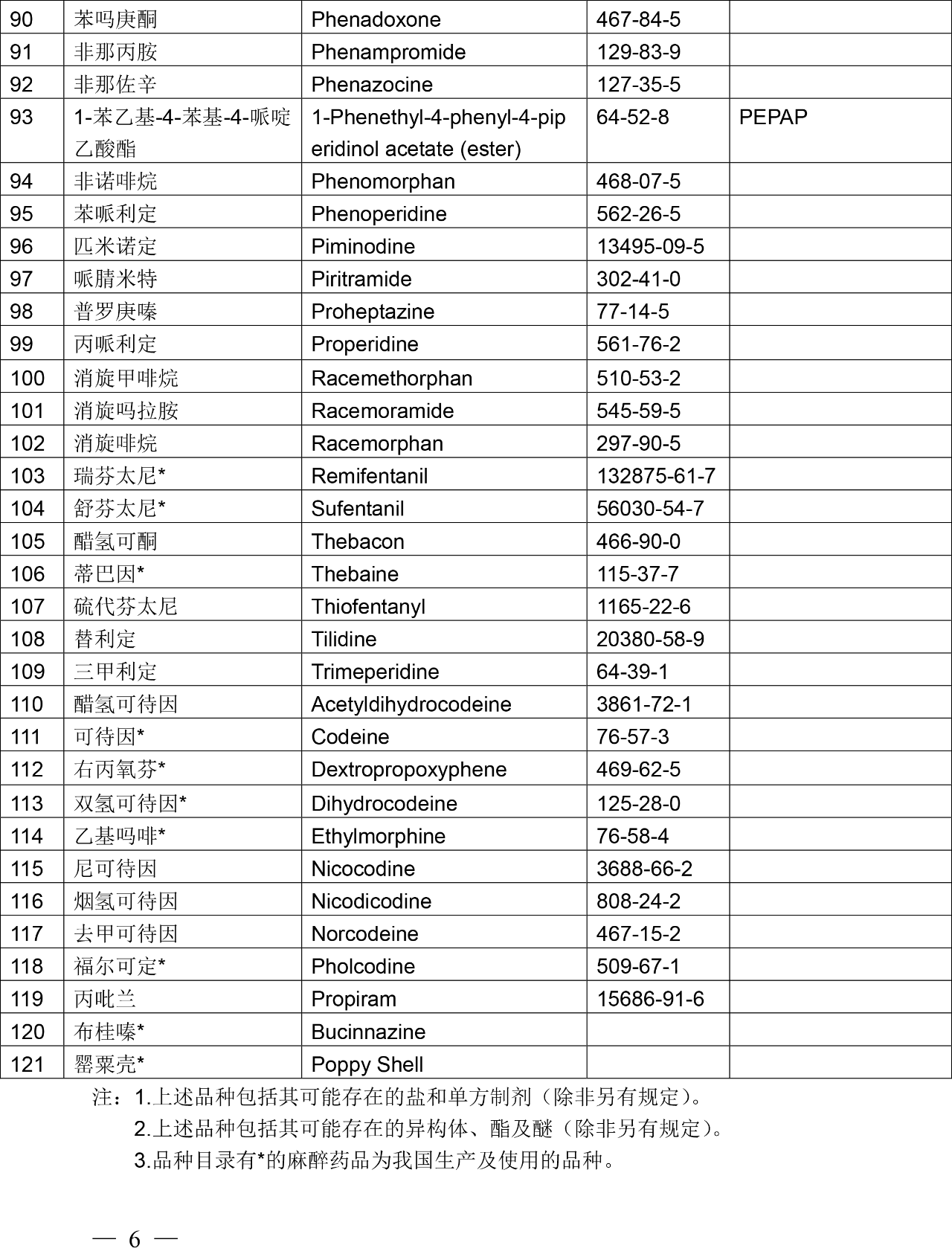

最後一類就是“精麻一類”的産品。精神一類、麻醉一類的産品,管控都比較嚴格,要能順利獲批上市,除了要有國家藥監局核發的批文,還需要公安部門簽發的生産許可證。

據CDE發布的最新麻醉藥品品種目錄和精神藥品品種目錄(2013年版)統計,共有189個藥品在列。

來源:CDE官網

麻精類藥物是國家實行特殊管理的藥品。這種藥物在臨床上主要是使患者進入一種半睡眠狀态,減輕患者的痛苦,同時也有一定的麻醉效果。而其最大特點是,該類藥物都能使人産生生理及心理上的依賴,若使用不當,對人體的傷害較大。因此,獲準生産“精麻類”藥品的企業不多,加上國家嚴加看管,精麻藥品進入國采的可能性并不高。

不難發現,上述四類藥品大概率不會被國家納入集采,但細看品種類别,特點十分鮮明。要不就是無推薦參比、難以展開一緻性評價工作的産品,亦或是市場高度飽和的、國家嚴格管控的、可替代類的産品……

結語

從2018年“4+7集采試點”到2022年“國采第七批”(未開标),國家

藥品帶量采購已走過三個年頭有餘。随着集采改革進入常态化、制度化新階段,市場預期将逐步穩定,後續對市場沖擊有望逐漸減弱。